我沒有存款百萬,但我需要房子!

反正就是台北房東通知我明年必須搬走,在經過多次尋過租屋行情後,發現大台北地區的租金(三房租金約1萬3~1萬8),都可以直接讓我在外縣市繳貸款買房了。

於是看了三峽、鶯歌、新店、中和、永和,都太過天價了~! 這對於我這個每天在遊戲機前面醉生夢死的肥宅根本買不起!

所以突然之間,我就從

租房子>>被通知要搬離>>尋找新的租屋–>找可以買的中古屋。

租屋我很熟,基本上就是請房東帶我去看房子,然後準備好兩個月保證金跟注意合約內容,並商訂房租繳交日期跟方式。

但我完全沒買過房子啊! 於是就很突然的在一個月內要去了解 『找房、買房、房仲、斡旋、代書、貸款』。由於實在是太突然、太跳躍,這實在很折磨人啊!

以下均是我這個外行人,為了避免再度犯錯,或者能讓跟我一樣的是外行人,能盡快理解買房跟貸款的相關事項之重點整理跟相關經驗說明。

自我買屋能力的評估

我當時手上所有的籌碼如下:

1. 現有約股票現值八十多萬可以當成自備款跟相關花費的現金,

2. 在新店單一公司工作已經十七年,月薪實領約47900,年薪約58萬。每個月有自提退休金2892元。現有勞退帳戶有77萬。

3. 信用卡的信用額度約110萬(4家銀行(玉山、第一、元大、花旗各約30萬)),所以可以當成購買家電、家俱的預算金。

4. 信用卡一年內約刷卡70~100萬(因為職務關係,常替公司買東西),信用卡每個月都是5~15萬全額繳清為多,只有一筆2017/06玉山信用卡紀錄應繳金額為49,264,剩下11,100未繳,產生循環利息107元,這是因為當時那個月份我信用卡總共繳了20萬。因此金融聯合徵信中心的信用評分為:779分,不是滿分的800分。

6. 現在自己有一個個人床跟一個沙發床,兩台電視,一堆便宜書櫃,一大堆廚具跟烹飪用家電,一台日立110v分離式變頻冷氣。

7. 我一個月固定支出+伙食費約在19,200,我一個月約有28000的可動餘額。

貸款金額與每個月要還本息平均攤還金額是算,可以先由貸款試算算出。

假設貸款500萬,利率為固定2%,借款20年,無寬限期,我每月應負本息金額為 25,294元。

假設貸款1000萬,利率為固定2%,借款20年,無寬限期,我每月應負本息金額為 50,588元。

所以你要有每月收入10萬以上者(建議要15萬),才可以考慮千萬的房屋貸款。

家庭月收入只有6~7萬者,實際上根本就無法負擔1000萬的貸款。

但很不幸的是,現在北北基,新屋不到10坪的套房要價就是1000萬上下了。但是台灣45歲以下的中壯青年有幾個人是月收入超過10萬的? 而且要好的生活品質,建議要有15萬月收入者才可以去貸款1000萬的房貸。

理論上! 如果依我的能力要買總價350萬以下的可貸八成中古屋是沒有問題!

如果只能貸款七成,那就只能考慮300萬以下的中古屋。

並且單身一個人,沒買過不動產,而且可以申請青年首次購屋優惠貸款。但當時我想的方案是找到30年以下公寓,並且月繳本金加利息在一萬元以下,這樣貸款就只會占我月收入所得的五分之一,完全不會影響生活,而且本息只需一萬的話,即使加上日常的修繕,那就跟繳20年房租差不多。

(當然,二十年一到,我屋子也都近50年了,房屋早就沒有什麼殘值。可是貸款應該早就繳完! )

而且我會直接買中古屋即可,因為買新屋的話,裝潢、水電廚浴弄到好,又是要約百萬的開銷了!

我買中古屋,由於早就有電視跟安博盒子了,所以我只要購置好洗衣機、冰箱,然後就可以請搬家公司將床、沙發跟電視搬過去就可以了。日後再請業者整理冷氣跟安裝。

說明一下,現在你買個毛胚屋,單單一個浴室廁所要搞定,可能要20萬跑不掉! 如果整個房子整理下來,可以住進去的花費高達近百萬是正常的!

舊屋還是新屋?

買舊屋,地點要好、屋齡要在30年範圍內。

買新屋,管理要好、屋況跟設計格局、建商誠信。

然後再來考慮生活機能跟交通、氣候、地理問題。

不建議買預售屋! 現在一大堆空房子都賣不出去,何必去買一兩年內看不到實體的預售屋?

而且現在 內湖、大直、青埔、新莊副都心、淡水、林口,哪一個晚上看起來不像是鬼城的? 一堆大樓根本沒開燈的,淡水還一大堆連窗戶都沒有。

現在房子真的是供過於求,不需要冒險去買預售屋。

房屋價格跟市場狀況查詢方式

推薦以下網站:

1. 591: https://www.591.com.tw/

我個人比較推薦這個,也可以慢慢、慢慢地查出舊的交易價格。

由於並沒有公布詳細地址,可藉由物件中提供的相片去反求出相對位置,即可知道屋子四周的狀況跟大約地址,覺得環境可以了,再請房仲或屋主約看房時間。

2. 信義房屋: http://buy.sinyi.com.tw/list/index.html

可參考,但價格都偏高! 有些物件也會出現在591。

3. 內政部實價登入: http://lvr.land.moi.gov.tw/homePage.action

政府的交易價格登入,但要學習如何看破自買自賣,還是偏高價格,這要自己努力。

4. 如果已經找你想住的社區,其實可以問一下社區的鄰居或管理單位,以及鄰長、里長。

5. 社群網站:

mobile01 居家 從房產、居家家電、裝潢、木工都有討論

PTT Home-Sale 要爬文,也要有整理資料的能力才能理解。但如果要找某個地方的社區推薦,可以來這裡看,這邊好像一堆人天天在看房子。

優先劃清個人的購屋需求

我上台北之後,第一份工作是做消毒工程,所以其實北北基的房子,我是從地下室、違建、眷村、公寓到別墅,到信義區的上億豪宅都有看過。外商常住的青田街或天母區,忠孝東路地主的房子,律師買的別墅給菲律賓女傭住,百萬裝潢被白蟻咬掉,還是鄰居是個瘋子,還是連個樓梯邊條都是K金的,家裡有乾貨房,跟門一樣大的九天翅也看過。國泰建設老闆在陽明山的豪宅我也去過,林肯大郡出事前跟出事後,尚未建設好的101大樓,都有去過。

由於是做消毒除蟲的,常常要一進屋子或一到該環境,就要判定哪邊會有問題。所以看屋的經驗跟觀點可能跟一般人不同,且快速許多。如果沒有這樣的能力,建議還是要有買屋經驗的長輩陪同會比較好。

日後離開消毒公司之後,當兵完後在嘉義工作,慘遇921大地震。所以對於地質危險地區,會有比較大的排斥感。

後來上台北工作,有一段時間住在舊庄附近,所以知道南港、汐止有多濕,也深刻體會到高壓電線在屋上的影響。

後來就一直租在台北市(師大路、辛亥路、南京東路),而且房租都沒超過6000元。但拜於房東常常搞工程,間接認識不少水電師傅、水泥師傅、鐵工師傅、冷氣師傅,所以也對於房子改建跟維修也了解一些。

但現在住久了,東西也很多了! 老家也收不下了! 房東也看不下去了,於是決定搬到更大的房子。

我當時的購屋需求是:

預計要三房一廳(一房為倉庫兼書房),

實坪20坪以上,

而且我要兩個廁所(也就是1.5個浴廁),

一定要有天然氣!

4G訊號網路可達20Mb以上,

頂樓沒問題但不可以漏水。

附近200公尺不可有高壓電塔,高壓電線更不可以靠近或跨過。

我討厭濕氣,而且不希望一直開除濕機。

不希望有管理費,所以公寓就可以。

治安要好,我可不想回家之後,家裡的東西都沒了; 或者是隔壁天天喝酒吸毒。

社區凝聚力要夠,如果有陌生人進入,居民是否有警覺?

整個社區不可有一堆等待重建的廢屋或廢墟、危樓。其施工時會造成困擾。

交通要方便,社區附近有可以直達台北的車輛最好,而且要搭的上車才是重點。

購物要方便,500公尺內要有便利商店是基本。1公里內要有全聯或頂好超市。

另外因為貸款需求,屋齡最好必須要在28年以下。30年以上的就不考慮。

救護車要可以停在門口。

可以方便去醫院。

消防車可進去,附近有消防栓。

房子不要在順向坡上或下方。(我做消毒時有一位客戶就是在林肯大郡,再去時那棟已成廢墟)

房子不要在落石區或在土石液動區。

房子要遠離斷層!

房子不可在低窪地區(我出身嘉義沿海,我深得其害。)

房子不可在高速公路或快速道路旁

房子不可在港口有重機具或有船通行的附近。(我非常討厭柴油味)

房子不要在醫院救護車會通行路段附近,主要晚上會被救護車吵到。

房子不要在硫磺溫泉區! 家電跟金屬設備會很短命的!

房地權明確,不可是權利屋。

最好屋主還住著,這樣表示該屋子的生活機能沒問題。(也表示不是投資客的物件)

以及我的最高預算350萬。

結果依照我的需求:

濕氣過重而排除: 林口、汐止、七堵、八堵、暖暖、烏來、石碇、平溪、淡水、木柵、深坑

治安問題而排除: 三重、五股、新莊、萬華、大同、社子島

預算問題: 台北市跟新店、板橋、中和、永和可以完全不用考慮了! 可悲的是連宜蘭市都買不起。

後來就只能考慮鶯歌、三峽、蘆洲、安康,以及基隆的安樂、中山、仁愛、信義區。

另外基隆也是納入大台北地區的! 有些家電送到新北市的貢寮、萬里、金山、石門、三芝等地區,則是納入偏遠深山地區,需要額外收費跟安裝行程安排。而且這些地區也的確非常偏遠,交通也非常不方便。

地區發展程度的判定方法

其實你只要透過以下特徵,就可以知道該地區是否為完整機能地區或落後地區。這個其實很重要,現代生活有所謂的基礎建設: 自來水、電氣、瓦斯、交通、網路通訊,

一. 有沒有天然氣!

房子有天然氣就是強! 就是棒! 一來燃氣費用低,二來不用怕洗澡洗到一半沒瓦斯,三來證明該地區有完善的都市建設。安裝天然氣熱水器瓦斯費省! 加熱功率強! 用天然氣瓦斯爐煮飯方便又不怕煮到一半沒瓦斯,用天然氣烘衣機烘衣,衣服快乾費用低!

自從2014年新店氣爆事故發生之後,現在天然氣公司很注重安全,原本天然氣管線就只存在於高度開發的都市,現在則是不夠安全的社區申請還不給安裝天然氣管線咧! 而且安裝天然氣管線的費用很高! 因此選擇已經全面安裝天然氣管線的社區是優先選擇。

另外天然氣外漏時,真的很臭! 很容易令人驚覺異樣,而且也可以購入漏瓦斯偵測器。我真心認為在北部,沒有天然氣的房子真的可以不用考慮了!

二. 查詢中華電信光世代安裝是否可達300M以上!

中華電信光世代可供裝速率查詢,如果有300M以上,就表示該房子不是落在低基礎建設地區。有500M以上則表示該地區為基礎建設重點地區。如果家裡有小孩或是依賴網路工作者,這可真的是非常重要的基礎建設!

三. 使用4G網路可達3格以上,可達下載20Mb/上傳10Mb以上

現在台灣4G上網為個人的最基本需求,而且4G吃到飽的費用低,甚至比光世代網路還便宜。所以你想買的房子必須進到屋內各角落都有3格以上,並且可以穩定看Youtube影片為優先! 如果無法達到,就表示該房子坐落位置太過偏遠、人口過少或過多,連電信公司都不想賺這邊的生意。

我到現在是申請兩個4G網路吃到飽的中華電信門號,一個號碼純供給家裡上網,另一個則是我個人手機號碼。兩個手機門號費用每個月只需600+700左右,但卻已足夠讓我玩遊戲跟看影片都毫無問題了!

四. 完整的公共交通

不管是捷運、鐵路、公車、國道客運等公共交通運輸,都是決定該地區是否有完整發展的主要因素。

像我選擇的基隆房子,就有事先去看其公車站牌,知道其只離我想買的房子走路不用三分鐘,並且有多種可達台北的國道客運可供選擇(有四個路線往台北,間隔約10分鐘),甚至有捷運定期票可吃到飽的路線公車通過; 因此我只要每個月購買捷運定期票,就可以以1280元天天搭車到台北來回、基隆來回、新北來回的公車跟捷運,也就是我每天的交通費用只需43元就可以來回公司跟家裡。而且重點是我一定搭的上車,也不用排隊! (也因此我排除購買超大社區: 例如基隆的城上城、橘郡社區、山海觀社區。)

如果有小孩,也需要考量小孩是否可以自行搭車到達國小、國中、高中,以及到大北台地區的大學。

五. 自來水

沒有自來水的房子就真的不用買了! 除非你的社區有錢到可以買個水庫儲水。

自來水水壓是否要透過加壓馬達? 這牽扯馬達運轉的噪音跟電費問題! 而且馬達是耗損品。如果需要加壓馬達,這表示你家裡的水壓不足或水搭設計不良。水壓不夠,你連洗澡、馬桶沖水都會有問題!

水壓足不足夠,可以去浴室開熱水測試,至少也要有熱水穩定提供才行。冷水開廚房的測試。

水質是否硬水軟水? 日後是否要添購軟水設備或RO逆滲透? 這有關你的熱水器水垢、水壺水垢。最簡單的判定方式就是用全新的不銹鋼茶壺煮一壺水,看有沒有茶垢?

自來水管進入社區是屬於自來水廠負責維修,還是社區負責? 日後水管老舊故障,維修費用誰出? 想當然最好還是自來水廠負責,但實際上有不少社區的自來水管均是私人水管,自來水廠是不負責維修。

請務必要評估 地區發展 跟 環境因素 後,才可以決定要不要買這個房子? 千萬不要只看房子內部跟外觀,就決定想買了!

地質問題

如果你想要研究跟評估地質的話,這有一大長篇你可以慢慢看:

基隆看房子: 順向坡跟土石流

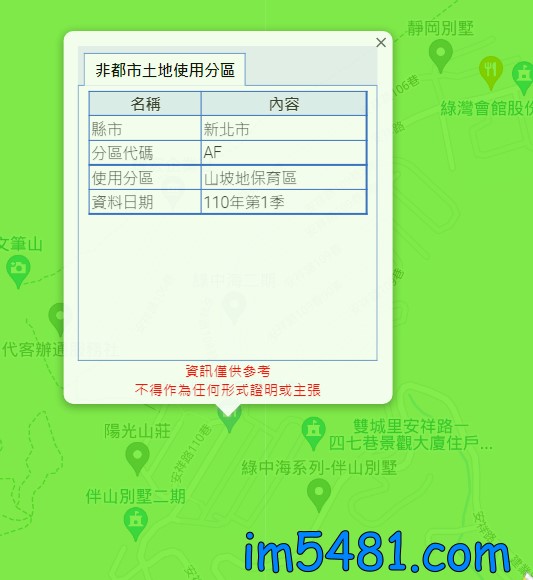

土地使用分區

【土地使用分區】這其實是個超級重點! 但非常多人在購屋時都忽視了! 這有關你買屋貸款跟日後賣屋的權利,甚至有關是否可以合法使用居住,以及生命安全的保障。

其實這資訊在你評估購屋之前,就必須要了解的! 土地使用分區規劃是屬於地方政府的,所以你想查詢基隆市的土地使用分區,那就必須去基隆市查詢; 想查詢新北市的土地使用分區,則是去新北市查詢。

你既然要買房子,當然是購買土地使用分區為: 住一、住二、住三為優先。住一就是幾乎都是公寓、別墅或透天厝的純住宅區、住二就是華廈大樓且可以經營日常用品服務等商店、住三就是大型大樓社區為多,並且允許一般零售業(例如全聯),所以你在住二、住三的土地使用分區,可以預期有一定數量的居民。想要清幽? 那就只能選住一。

購屋的土地使用分區上的建築物必須符合分區使用原則,否則就是非法使用,並且在銀行審核貸款金額,有些會拒絕給予高成數的貸款比例,甚至拒絕給予貸款。

至於工業區、旅館區、指定專用並載明不得作為住宅使用的商業區、「商業區(供商業購物中心使用)、「娛樂區(供娛樂購物中心使用)」、「商業區(供觀光旅館使用)」、「商業區(供一般商業使用)」,這些土地使用分區的"房屋"千萬不要購置買來做住宅使用! 因為土地使用分區就是不能用來作為住宅,只要有人檢舉,就是非法使用。

另外像是新店、烏來、三峽等地,常有土地使用分區為「山坡地保育區」的大建案! 甚至是上千萬的別墅,但只要是「山坡地保育區」的房子,在保守觀念的銀行(華南、彰化、第一、土地、合庫)就是直接拒絕做房屋貸款的! 所以你連日後要賣房,對方都必須全額現金交易才行。「保護區」更不用說,本來就不該開發。

而且為何該區會被設定為「山坡地保育區」? 對我來就是因為該地區地質或環境並不適合全面開發,但建商硬要! 但北台灣很多山坡地開發都是使用「山坡地保育區」的土地,也埋下一堆房屋災害的禍害。

土地使用分區查詢的幾個平台:

內政部不動產資訊平台-https://pip.moi.gov.tw/V3/Z/SCRZ0206.aspx

內政部營建署城鄉發展分署 全國土地使用分區資料查詢系統(建議使用) https://nsp.tcd.gov.tw/tcdgm/Login.aspx

新北市政府城鄉資訊查詢平台 https://urban.planning.ntpc.gov.tw/NtpcURInfo/

基隆市土地使用分區線上查詢 https://upgis.klcg.gov.tw/kl_land/landuseNew/landuse.asp

建築使用執照

如果是近期建築而成的建築物,查詢使用執照,除了得知詳細的基地概要、建物概要、起造人、設計人、監造人、承造人,還可以查出很多建物跟建地的蛛絲馬跡。

例如是不是山坡地? 是否要做水土保持法的安全觀測系統? 以及歸屬於山坡地需提交基地構造與設施長期維護計畫說明書?土地地上建築物用途、土地地下建築物用途、歷來的開發計畫,跟停車位設計、消防工事、建築工事等等資料變更等,都會一一記載於建造執照。甚至是不是專建速成漏水屋或每次工地必死人的建商或相關企業名稱,都有跡可循。

所以你想要評估建築物的詳細官方登錄資料,那就必須去看其建造執照。

其可利用【執照號碼】、【起造人姓名】、【建築地址】、【建築地號】等方式查詢到建築執照資料! 查詢方式則是查詢各地方政府的建築執照查詢系統,例如基隆市政府的建管便民服務網、新北市建管便民服務網。

例如很多人都在問的基隆建案:

1. 雪梨灣,其建造執照號碼 年度碼+母碼: 107 00020:(107)基府都建字第00020號、(107)基府都建字第00020-01號、(107)基府都建字第00020-02。

2. 新橫濱,其建造號碼 年度碼+母碼: 104 00057 (104)基府都建字第00057號、(104)基府都建字第00057-01、(104)基府都建字第00057-02。

如果你是要買新建案的房子,我強烈建議你一定要先詳看土地使用分區跟建管執照!

要不要透過房仲

透過房仲,當然就是要收仲介費用,不過既然收了仲介費用,就要給相關的服務跟保證。

像我是嘉義人,人在新店上班,現在又租在台北市中山區,買的房子在基隆….

那當然是透過在地的房仲業者去幫我完成相關確認事項跟聯絡啊! 而且像我這種傻大個+外行人,當然就是細節透過大公司的房仲跟代書去完全相關手續會比較簡單。而且透過房仲也可以避免個人隱私問題。

如果你可以全程自個去跑,當然可以不透過房仲,但相對的也要屋主不用透過房仲才有用啊!

像賣給我的屋主也是忙到只能透過房仲處理。

至於你要不要跟房仲談仲介費,那就看你自己了! 我是斡旋不到半天就成交了….(速度快到我頭款是用借來的,因為簽約當天是星期天,我甚至來不及將股票換成現金。)

舊屋主剛買新房還在搞裝潢(小屋換大屋),所以一開始無法確認交屋時間,我是房東給我搬家期限是明年過年前,講明了我的進度嚴重超前! 所以我不急! <<<主要成交的原因是這個吧?

結果雙方都接受無法在標準交易時間完成交屋,於是我這個買主完全不知道正確交屋時間,結果笨笨的一個月之後去買新洗衣機,結果新家電無法送進去。只好先放在隔壁朋友家裡。

然後我們買賣雙方的問題,都是透過房仲來協調的。

透過大型房仲公司,如果買賣房屋還有問題,那當然就是去告房仲!

對了! 請務必找房仲可以輕易聯絡到跟房仲熟悉賣家賣屋原因的賣家,以及房仲確認約好看屋時間後,真的可以無礙進屋看屋的房屋! 以及房仲對於屋況情況的熟悉程度一定要好。

一來房仲真的有心在處理這個案子!

二來房屋的狀況跟使用現況是在房仲的掌控之內!

三來賣家真的有心要賣房子。(也不會有現有租客需要請走的問題發生)

而且透過大型連鎖房仲公司,可以拿到非常詳細的房屋跟土地資料! 並且都是依法辦理相關流程。

其實在給斡旋金時,可以透過房仲大約得知其土地跟房屋的詳細資料了!

其在簽約時就會看到一疊房屋跟土地資料放在桌上等著你跟賣家雙方確認是否無誤!

房仲所謂的斡旋金

『斡旋金是要準備原屋主所開的價格之2%! 』

假設屋主開價500萬,那你希望以450萬購入,希望房仲去談價格(要告知希望能成交價格),其就必須先繳斡旋金10萬給房仲,來表示你真的有誠意要買!

如果買賣不成,全額退款!

(如果談成了,那就直接扣成交價的2%為房仲費用。)

前提你一定要看過很多房子之後,並且得知銀行可以願意提供的貸款額度可以讓你用手上的現金加貸款買下(下面會說明貸款額度)。因此已經決定要買這個物件了,才可用到斡旋金!

我是看了一大堆社區、屋況、地質資料、實際進入社區、跟當地居民聊天(甚至還有我認識的朋友剛買這邊的房子),特別是鄰長的訊息最廣! 然後再請房仲約時間看房子,看完後,覺得該物件可以買! 才決定要付斡旋金的。

當時是星期六中午,我將斡旋金交給房仲,並簽相關表格,也看到了詳細的房屋跟土地資料。 然後我就一個人去基隆市到處逛,在大熱天下到處看房子,因為當時並沒有信心認為一定買的到。結果晚上回家之後,房仲就通知我成交了! 問我明天星期天是否可以來簽約跟付頭款。

但我很白癡的是,我當天帶的是我開價2%….感謝房仲通融。

然後我也沒有事先準備頭期款20%~30%的現金。所以簽約的前一天晚上,我拼命找人可以借我近50萬現金…感謝認識的長輩通融能在星期六晚上借我50萬現金。

所以我才想寫這些重點,好讓大家不要跟我一樣的出糗!

如果賣方接收新價格的話,大都是隔天(或隔幾天)就需要簽約付頭款。

(所以你其實要準備對方開價的2%斡旋金之外,還要準備至少成交價格20%的頭款現金或支票。)

另外剩餘可貸款的餘額金額,是由房貸銀行決定你可貸款金額! 不是成數,也不是依照你交易的價格來做基準。銀行所提供的房貸金額在下面的主題來做說明。

首先了解房貸跟自備款

頭期款或者說是自備款,這只是表示你買房子時,要先給對方或指定戶頭的金額。基本上都是20%~30%,但這是不一定的! 因為剩下的金額或成數,是要看銀行願不願貸款那麼多給你。

簽約先給10%

蓋章再給10% <—20%者到這就等代書跟銀行連絡確認,買家必須簽下尾款本票。

完稅再給10% <——30%者到這就等代書跟銀行連絡確認,買家必須簽下尾款本票。

補充說明:透過房仲的話,其所有金額都會匯款到指定帳戶。

剩下的成數,你就必須找到銀行願意貸款給你的。如果你先給20%了,但銀行只願意貸款70%給你,你還是要補足剩下的金額。也就是所謂的 『貸款不足,現金補足』

假設我透過房仲成交了350萬的房子,且該房子你自我評估可貸八成,這時你要準備以下現金:

自備20%= 350萬x20%=70萬,

房仲現在行情是收費2%=7.0萬,

代書約4.5萬上下(包含契稅、土地印花稅、建物印花稅、地政規費、執筆費。還有水、電、瓦斯等代辦轉移費用)

銀行貸款規費約1萬,火災險每年約2000。

這是你買到一個可貸八成,總價350萬的房子,一開始就必須要繳出去的錢!

所以你在一個月內就要先繳出82.5萬的現金! 近24%。

然後我要跟銀行申請貸款350萬-76萬=274萬。

那你就必須拿不動產買賣契約書,到銀行尋找利率最低,貸款金額足額,手續低廉的貸款方案。妳可以多多比較各家銀行,以及各種貸款方案。也可以直接詢問資深行員,其經驗多,可以快速找出適合你的方案。

如果銀行核准下來可貸金額為274萬 (額外還要銀行貸款規費約5000~1萬,200萬的火災險保險費每年約2000元。)

那就等代書跟銀行確認,你就等跟銀行簽約對保,然後銀行會跟你及代書確認撥款方式跟金額,完全公開公正地進行貸款金額轉移。

火險保險費說明: 保險費其實會依照你剩餘待還本金金額的降低,保險額度跟所需繳交保費也會跟著降低。例如我三年後貸款餘額剩155萬,火災險保險金額也從2000元降至1676元。也就是你所貸款金額越大,有可能你要繳的火災險保險金額也就越大。

但如果銀行核准下來可貸金額只有200萬 ,那你還要額外給銀行貸款規費約5000~1萬元,200萬的火災險保險費每年約2000元。所以除了一定要繳的銀行貸款規費跟火災保險保險費之外,你還要給出差價74萬的現金! 也是要匯款到代書或合約書上指定帳戶。

#千萬記得: 銀行其實是算可以貸給你多少錢,以金額來計算,不是成數。房屋價值評鑑是多少錢? 以及銀行願意給貸款金額是多少錢? 都是銀行說得準,不是你跟房仲!

#強烈建議: 在還沒簽約之前,請先得知想購買房屋地址之後,親洽跟你有交易往來的銀行(千萬不要是建設公司指定銀行!),詢問該房屋依照你的條件,該銀行可貸到最高金額是多少?

如果20年貸款成數約8成,那表示房子符合行情,並且表示20年的期間內,銀行認為該房屋價值尚有該價值,或可法拍取回該貸款金額。

如果貸款成數低於6成,就表示那個房子有問題,或銀行不認為有原屋主所開的那個價值。(或是你的信用狀況無法讓銀行信任。)

如果貸款成數低於5成,真的表示那個房子非常有問題! 以及開價太高太高! 你最好放棄或謹慎再評估。

如果銀行不願意給貸款,那表示那個房子在銀行的評估資料中,是連買賣跟法拍的價值都沒有,或銀行認為沒有任何價值、該交易無法信任、疑似違法的房屋買賣,所以銀行不會給予貸款,如果有此狀況發生,請立即找其他的房子。(很多權利屋是無法貸款的。)

如果是你的信用問題而無法給予貸款,我個人經驗是銀行會當場告知當事人。

另外如果遇到銀行強迫你必須加保終生險或簽訂20年的長期高額保險,就表示:

1. 你的信用跟工作對於銀行沒有任何價值或信任可言! 所以怕你還不起,請你繳錢代表誠意! 順便讓銀行再賺一手!

2.你購屋金額高於銀行所估的價格,銀行即使法拍或收回,依然還是覺得賠錢,所以要求你額外保險,以免銀行損失。(這也表示你房子買太貴了!)

貸款額度

這要看銀行房貸方案跟銀行實際去評估房價後給的可貸成數。

例如 青年首次購屋優惠貸款 利率雖低,但最高可貸金額800萬,最高就是銀行估價的八成。所以你的房子還真的必須有那個價值,銀行才會給你房價的八成貸款。如果你所需金額超過此方案上限的800萬,那你還必須申請其他貸款方案。

而且利率非常重要! 利率跟其他銀行相較下只要高一點點的,都最好不要!

你可以在簽訂買賣契約時,透過代書申請銀行貸款(你就必須提供財力證明),也可以自行尋找貸款銀行。我本身是因為薪轉銀行為彰化銀行,其有辦理青年首次購屋優惠貸款,我任職17年多的薪資資料他們都有(不用額外給財力證明),且彰化銀行就在我公司樓下,所以我會選擇自行先找彰化銀行辦房貸。

彰化銀行的趣事:

1. 很好笑的是,負責審核我貸款案的人是個基隆人,他在審核時說:『為何在新店工作,卻不在新店買房子? 怎麼會跑到基隆買房子?』還叫負責行員問清楚理由。

各位,我新店公司附近的房子,一坪起跳60萬,年輕人哪有可能買得起?買得起都是退休公務員家庭或超富裕家庭。新店一個套房要1000萬起跳(888萬強迫買一個車位)。

但是1000萬的貸款卻可能會要了我的命!

假設貸款1000萬,利率為固定2%,借款20年,我每月應負本息金額為 50,588元。

這金額都比我一個月薪水還高啊!

2. 我要借八成188萬,彰化銀行給的卻是給我八成187萬。 就相差這麼1萬元,銀行真有差這麼1萬元嗎? 由於相差一萬, 於是我只能請行員直接將差額從我薪資帳戶幫我轉到指定戶頭。(銀行要借多少錢給你,是銀行決定! 不是你買的房價幾成價! )

另外我租的台北中山區是一個中古8年套房總價1800~1910萬,一坪為118萬(公設33%),管理費一個月要2600。如果是買40年老公寓,一坪要90萬。

就連關渡的小套房也是1135萬,34年3房29.7坪(9%公設)公寓屋主自賣要1188萬。

台灣房價過高是事實,已經完全脫離一般薪水階級可以碰的了。

題外話:

我一位住信義區中心區的長輩告訴我,他們一開始也是住在台北縣的,是慢慢有能力買蛋白區的房子,把有賺的舊房子賣掉,然後越換好越到蛋黃區。早期要房屋貸款,還要跟銀行經理紅包才行,而且利率比現在還高。

很少人能一開始就能買到台北市的,特別是蛋黃區的。所以一定要先有起家屋,買個不會跌價的房子,慢慢再換到更好更大的。

何謂貸款的寬限期?

你在申請房貸成功後,很多銀行承辦行員會主動幫你申請兩年的寬限期,說甚麼這樣你壓力才不會太大!

你最好直接跟行員說: 你不要寬限期! 請取消寬限期申請!(我當時申請時,還要特別蓋章確認不要寬限期。)

特別特別特別是申請青年首次購屋優惠貸款 或貸款前幾年有優惠匯率的人,千萬不要用寬限期!

貸款本金於“寬限期“中無需償付,故貸款初期具有無需償還貸款本金的特徵,即初期負擔較輕。

寬限期就是寬限期的這段期間,你只需繳利息,不用繳本金。聽起來好像很輕鬆喔!

但實際這兩年等於讓銀行白賺兩年的利息! 而且因為你本金都沒繳,都是貸款全額的利息!

例如你貸款2000萬20年,利息2%,寬限期2年,你貸款的前1~24個月只需繳利息約3萬4000元,可是你本金半毛沒還!

所以你第25個月就開始要還本金+利息約11萬多,在18年內(第240個月)要還完!

有使用寬限期2年的,其所償還總和為 24,633,140元

相對的同樣條件下,卻沒有使用寬限期的,其所償還總和為 24,282,380元。(相差35萬多)

這樣你每個月要繳的本金跟利息不是就更多嗎? 你所償還的總金額不是更多?

銀行當然就賺更多! 所以在無風險情況下,當然會給你寬限期啊!

(簡單講就是,如果你有用寬限期,你按期繳款的總金額會比沒有寬限期的多! 不懂者可以多多利用貸款試算來做計算。)

另外青年首次購屋優惠貸款 前兩年利率是優惠利率,所以利率很低,兩年後就是標準利率。你申請寬限期兩年,不就浪費前兩年可以在最低利率時讓本金大幅降低的大好機會嗎?

(本金盡快繳清,是降低貸款還款總金額跟降低利息金額的不二法則!)

如果是中古屋,可以盡量選擇400萬以下

由於 房地合一稅已於2016年1月1日開始實施:

按前開課稅稅基(即課稅所得)計算在4百萬元以下免稅

換大屋:全額退稅(與現制同)

重購後5年內不得改作其他用途或再行移轉

所以對於舊屋主來說,如果賣價能在400萬以下就可以省掉很多稅! 所以價格也盡量會壓在400萬以內。

房子周圍要避開的項目

惡地資料查詢方式:

一. 請參考地質資料整合查詢 http://gis.moeacgs.gov.tw/gwh/gsb97-1/sys8/index.cfm

二. 各地方政府的災害防救深耕計畫

三. 土石流防災資訊網

記得要互相比較資料,因為地質資料整合查詢的惡地資料常常被抹除跟更改~! 特別是大建商新建案或者是大行銷公司的案子,很容易房子一建好,當地地質資料整合查詢的惡地資料就不見了! 即使當地明明就發生過落石砸死人的案件,但房子蓋好後,在地質資料上查詢就不是惡地了! 但這些惡地資料就很奇怪的還保留在災害潛勢資料中。

台灣政府真的是很神奇!

主要的惡劣環境地質有: 順向坡、惡地、土石流流動區、土石流扇狀地、岩屑崩滑、棄填土區、落石。

我提供一個範例給大家: 基隆看房子: 順向坡跟土石流

我會加上河流上方、地勢低漥、行水區、堤防旁

惡設施: 變電所、高壓電塔、寺廟神壇、殯儀館、公墓或私人墳墓、火化場、靈骨塔、垃圾場、加油站、瓦斯行。

另外我個人認為的要避開的嫌惡設施還有資源回收行、卡拉OK店、晚上飲酒場所、釣蝦場、釣魚場、賭博電玩店、網咖、有油煙餐飲店、麥當勞、肯德基、以及廢屋。

另外還有以下須避開的產業或工廠: 發電廠、港口、砂石場、鋼鐵廠、石油裂解廠、化學工廠、輪胎廠、樹酯廠、油漆廠、溶劑廠、黏著劑廠、海鮮加工廠、雞精加工廠、泡麵工廠、醬油廠、養牛場、養雞場、養豬場、養鵝場、養鴨場。

基隆市安樂區坡地災害潛勢圖。誠心建議,買房子之前,最好先查到相關政府災害防治的資料,這沒人敢擅自更改! 但可惜不是很精準!

基隆市安樂區坡地災害潛勢圖。誠心建議,買房子之前,最好先查到相關政府災害防治的資料,這沒人敢擅自更改! 但可惜不是很精準!資料來源: 基隆市災害防救深耕計畫網站

土石流防災資訊網

土石流防災資訊網最重要的部分 房屋貸款 跟還款

由於是第一次購屋貸款則是可以利用『青年首次購屋優惠貸款』,所以貸款期限可以選擇最長30年、貸款額度不可超過銀行鑑價金額的80%,且最高只有800萬元。

(千萬記得,即使貸款貸到了,銀行還要收手續費約1萬(貸到350萬,實際上只會給你349萬,但你還是要還350萬本金+利息),另外還要你繳火險每年約2千。)

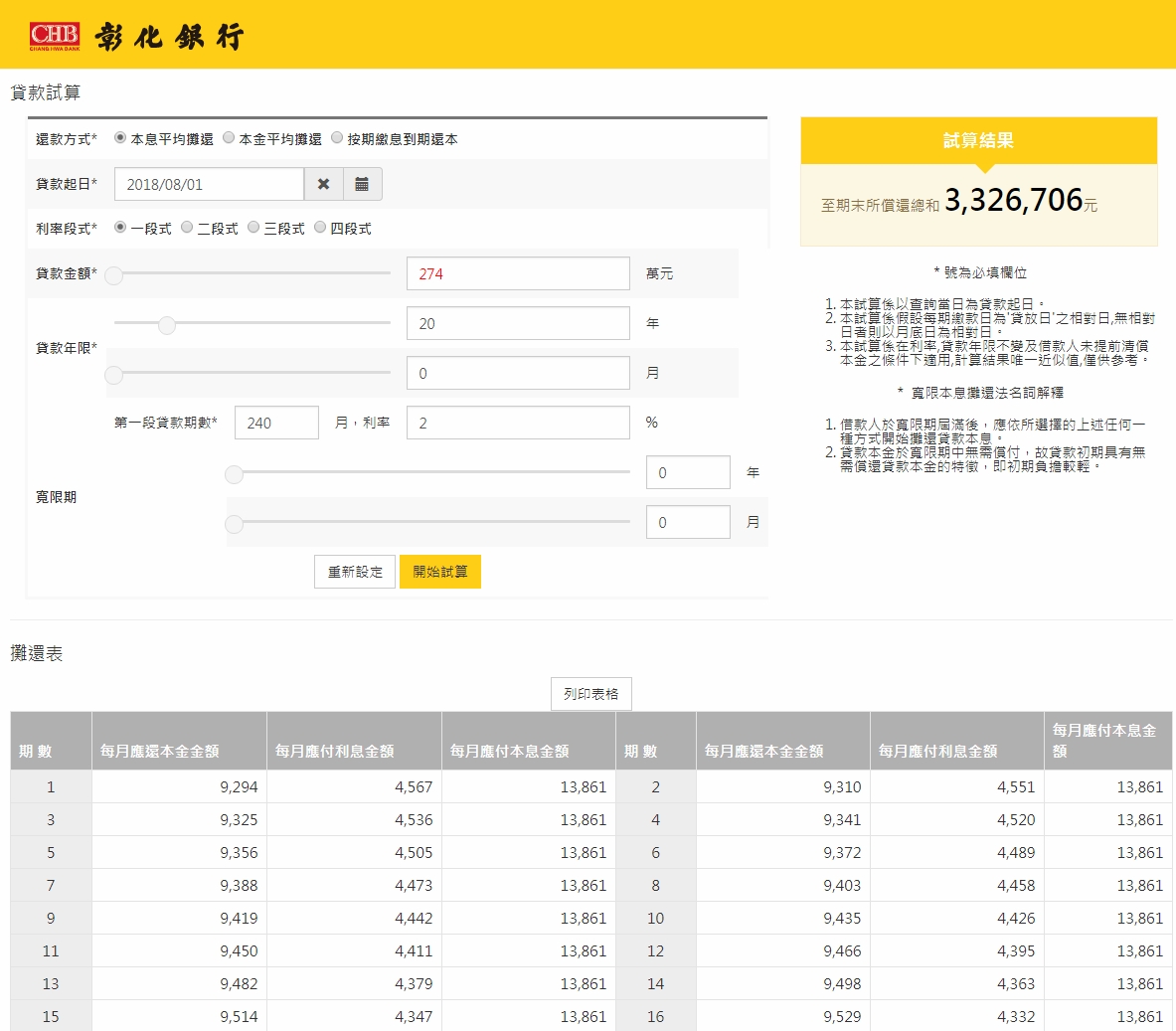

那假設我真的買到一個350萬的房子好了,我自備兩成,銀行也『同意可貸』八成=274萬。利息假設是2%好了! 預計貸款期限20年+沒有寬限期,那我每個月要繳多少房貸呢?

如果依照本息平均攤還來算的話,你20年每個月都必須繳本金13861元。

咦? 每個月只要1萬4有找,這樣跟我在新北市租房子的每月房租差不多啊!

如果你真的傻到20年才還掉所有的房貸,你所付出的總金額為:

13861 x 240 =3,326,706元<<<<記得,你才借274萬,多出來的就是你給銀行的利息。

所以你到底付出了多少利息呢?

答案是: 3,326,706元 – 2,740,000元 =586,706元。

以274萬 2%利息 20年攤還來說,你繳了586,706元的利息。等於近你所借的本金之21.4%,都可以買一台車子了。

然後你每年還要繳火災保險喔,受益人還是銀行咧~!

像我所購買的貸款187萬的26年公寓,每年約要繳1650元的火災險費用。受益人是彰化銀行,還不是繳保險費的我!

274萬 2%利息 20年攤還來說,你總共要繳3,326,706元,也等於繳了586,706元的利息

274萬 2%利息 20年攤還來說,你總共要繳3,326,706元,也等於繳了586,706元的利息貸款試算

彰化銀行的貸款試算

所以老話一句,如果能提早還完本金,就儘早還完! 甚至可能的話,盡量找到更低利率的借款銀行是更好的! 因為銀行從來不會是佛心來的!

我有一個水電師傅朋友就是發現銀行的房貸太高,結果立即用他老家的農地去跟農會抵押貸款,其利率比銀行房貸利率還低上許多,就把農地貸款出的金額先將房貸繳清,於是他就改成負擔較低的農會農地貸款。現在這位水電師傅除了固定時間回家種種田,也已經買到第三個房子在收租了。(真的是『有土斯有財』!)

如果你有多餘現金想要先提前償還本金,現在台灣的銀行都有"個人網路銀行",我個就有用過彰化銀行跟土地銀行的個人網路銀行線上繳本金貸款,只是尾款必須要到銀行的貸款櫃台繳清結清。

你申請網路銀行帳號後,登入之後,一定可以看到類似有貸款帳戶,其內部就會有相關貸款訊息跟線上繳貸款等項目。

如果你想線上先提前償還本金,就可以藉由該介面繳貸款。

記得提前償還本金時,有些銀行是一定要一併繳清所積欠的利息!

例如我2018/08/02收到貸款187萬整,我在2018/08/08提前償還本金2萬整,則須繳貸款金額為本金20000+利息443=20443元整。

利息: 1870000x利率1.44%/365×6天=443元整

但如果已經繳完利息,則在當天又繼續提前償還本金的話,就不會重複收取利息了!

#利息收取是以天來計算!

建議保留的手上現金金額

建議至少要有20萬以上!

這是為了要修繕、或突然的需求或費用!

例如油漆,

我剛搬進去時,牆面油漆剝落,我請油漆工漆幾面牆,費用8000元,我朋友跟我買同樣社區的房子,他全部重漆,費用要10萬。

例如除濕機,

我剛搬進去後,一開始只有自個帶過去的小功率除濕機三台,結果遇到冬天寒流來時,小台除濕機根本無法除溼,去請教了一位住在礁溪的朋友之後,才知道要買大功率的除溼機才能在這種低溫環境下除溼,於是又花了一萬多買了除溼效率26L的除濕機,我才得到室內不會一片濕的室內環境。

例如烘衣機,

我本來以為我一個人住,衣服應該很容易乾。但事情真的不是笨蛋想像的那麼簡單~!

冬天時的基隆,我即使用了8L除溼機,依然無法在一天內讓衣服變乾,完全跟在台北市區的環境大不相同。詢問基隆人的臉書社團之後,才知道為何基隆的自助洗衣店這麼多的原因,原來在基隆沒有烘衣機是非常不方便! 於是在同樣是基隆人的惠而浦師傅推薦下,購入了惠而浦天然瓦斯烘衣機,讓我體會到烘衣機原來是這麼棒的東西啊!

但花費卻高達45000元。

然後又修繕家中的電線跟電源插座、電燈,這又花上萬元。這還是我自己有能力自行更換的成本價,如果請專業水電工過來,30坪房子平均也會花上5、6萬元。

水管更換則更是超過十萬以上,甚至20萬都不夠。

如果真的很有現金壓力,可以考慮一下勞工紓困貸款,只要參加勞工保險年資滿十五年,就可以輕鬆借款10萬元,而且不列入個人信用評鑑。另外也可以考慮銀行的修繕住宅貸款,只是你真的要考慮一下你的還款壓力。

而且還有房屋稅、地價稅、車稅、燃料稅等稅金支出,我當時是窮到連在申報108年綜合所得稅時,政府還必須退錢給我!

所以如果真的可以,請將你的固定開銷想辦法降低。像我已經不看電視了,所以就不需要花費第四台的每月費用。

搬家的費用

搬家公司的費用: 我建議最少抓6000元(一台3.5噸貨車)到12000元(兩台3.5噸貨車),而且這是我事先已經將兩台電視跟大部分的小東西都已經用人力搬過來了!

而且事先就已經準備好了包裝紙箱,將所有的東西打包完成後,再請搬家公司來搬家。這時你所買的房子前面是否可以直接停車就很重要了! 只要有多的步行距離(超過50公尺),就要另外加費,而且搬家的時間會更長。

我是請康福搬家公司來幫忙搬家。此搬家公司的確也不錯! 當天來的可是小鮮肉!

家電購置

剛搬進去的最基本家電是:

一. 洗衣機(烘衣機)

這家電你一定要有才能過正常的生活,所以你一定要買。我很推薦滾筒式洗衣機,安靜、省水、省洗衣劑。烘衣機首先推薦天然瓦斯機型,然後才是220V的機型,至於110V或洗脫烘機種,我就真的不建議!

我是買惠而浦滾筒式洗衣機跟烘衣機,費用約9萬多。由於大部分台灣民眾都是將洗衣機放置於後陽台,熱水器也是放在後陽台,所以除了測量大門寬度、電梯寬度跟高度、房屋門口寬度之外,你還要測量後陽台門的寬度,以及離熱水器的安全距離跟所佔空間。以免洗衣機買了,卻放不進去…

二. 冰箱

這家電你一定要有才算是個現代人。如果是買公寓者,請務必衡量你的樓梯寬度跟每個門口的寬度,樓梯寬度太小的話,大的冰箱根本進不去!

電梯寬度過小也有這樣的問題!

另外冰箱買越大越好!

我買一個620L的惠而浦大冰箱跟193L的惠而浦冷凍櫃,費用約44000加上13000.

然後你必須測量一樓大門寬度、電梯寬度跟高度、房屋門口寬度,不然你冰箱進不去! 所以確定買屋後,我特地先請房仲幫忙測量相關寬度跟高度之後,推測可以容納的冰箱最大尺寸後,才去購買冰箱。(冰箱的放置地必須預留冰箱散熱所需的空隙空間。)

三. 空調設備

電風扇是最基本的需求,除濕機或冷氣則看需求。我電風扇是早在台北就從日本買來的二手Dyson風扇,兩台桌上型、兩台落地式塔型。另外我就是故意挑了有改裝房間成和室的房子,因為我本身愛睡地板或榻榻米,所以夏天炎熱時,我是鋪竹席睡在和室,而且整個空間是前後打通的,所以非常通風。

四. 電視或螢幕

總是要些娛樂吧? 不然至少也要有個電腦或筆電來上網娛樂。

五. 洗澡用熱水器

夏天是可以洗冷水啦,但台灣冬天自來水也是會冷死人的啊! 所以不管是電熱水器,或瓦斯熱水器等,都要設置好後,人才可以搬進去住。

總結

分享這些經驗,希望大家都能買到能安心居住的房屋。

也不要像我當時幾乎只能我自己一個人來完成看屋、購屋、交款、搬家,當時真的是累死了!

我現在每個月所繳的房貸應繳本息(本金加利息)為NT$ 8,670,利率是1.49%,每月攤還本金約6748元,利息則是1922元,而且可以提前還本金。一個月NT$ 8,670,然後加上兩個月水費約200元、電費約700元、天然氣約300元,也就是一個月的水電瓦斯費用約600元。地價稅一年收211元,房屋稅一年約1800元,火災險保險費一年1700元。如果不考慮任何修繕費用,也就是我每個月花在房屋的基本費用是NT$ 10,000 有找。

雖然這費用比我在台北市或新北市租房子還便宜,但這是我拿【每日上班通勤時間2小時、下班通勤時間2小時】換來的~!

我也是六月簽約買房,找的是信義房屋。使用要約書(不用付斡旋金),買方付給信義的仲介費是1%。房貸找的是富邦人壽,開辦費用2000、房屋鑑價1500、富邦火災地震險一年2000左右。供你參考。

讚讚

恭喜!

讚讚

謝謝你~實在好詳細~(拍拍手先)~

讚讚

這篇是我所看過最詳盡淺白的買房文章了!

對我這個新手幫助非常大,相當感謝!

讚讚

寫的很詳細及實用,謝謝分享。

讚讚

您好,剛開始是被醬油文章吸引來,你的文章寫的很棒。

小時候我住在基隆,後來工作到台北就常在台北租屋,

現在也到了要買房子的時候,,可以請問您最後選擇住在基隆的哪一區呢?

讚讚

安樂區~! 交通方便、生活機能又好! 而且應該是到台北上班國道客運路線最為頻繁的區域了。

讚讚

想不到版主也是同住在安樂區, 是情人湖那附近嗎?? 這邊真的機能很好個人覺得勝過基隆其他地區, 至少在交通上不是問題

讚Liked by 1 person

醫院、消防、購物超市跟市場、地形跟地質(阻擋東北季風、海嘯跟可居住地)、自來水、電力,以及完全勝過其他基隆地區的交通,安樂區的確是首選。

讚讚

可以問為什麼那時候沒考慮安坑嗎?

讚讚

新店垃圾焚化廠

交通問題(安坑超會塞車,而且可開發的腹地就是那些)

山坡地+山坡地保育區問題+貸款問題

順向坡+土石流潜勢區(某些社區),而且不少就是不適合居住的…

擋土牆沒有做排水管…而且還是順向坡.

買的起的都是老舊房子,如果我買的起青山鎮當然就不會這樣抱怨。()

平地的買不起…

新建案的建商很敢…特別是建在山坡地保育區的。

另外就是很不習慣新店這邊的文化,有一種隱隱約約的有錢人炫耀比較文化…

不過重點還是在錢啦!

我買基隆的房子,二十年貸款,每一個月要還的房貸金額也沒超過一萬,而且還是跟彰化銀行這類頑固官股銀行貸款成功的。

等於我可以用等於用低於每個月繳新店房租的錢,用分期房貸買下自己的房子,而且不用靠親友資助。而且實際上我也有餘力提早繳清。

而且是彰化銀行放貸極近八成的,也就是我買的房子價格跟彰化銀行估計價值差不多。

如果現在要買新店,那就有可能薪水超過一半都要繳房貸? 而且要繳三十年? 甚至有可能因為買的房子土地是山坡地保育區,官股銀行不給貸款。

讚讚

感謝版主詳細分享,讓我有跡可循

有一篇牙周病的也讓我受益良多

讚讚

想問問高壓電線在屋上的影響有哪些?

讚讚

一. 低沉聲,雖然這很看個人體質,但如果聽得到的話,從頭到晚的低沉聲會令人精神崩潰。

二. 孳孳聲,下雨或設備不良、高電流通電時都可以聽到。

三. 電磁感應,我曾看過水電工社團分享一個屋頂鐵桿只因靠近超高壓電電塔,而產生電壓。

四. 同上,強電磁波會影響電器。

五. 電磁波較高的地方,都是在連結電塔與電塔之間的高壓電纜線正下方。

六. 不知道哪一天會不會出現意外,結果超重電纜砸在你家。

我曾住過超高壓電塔(規模最大的三四五KV)下一段時間,我被其低頻噪音跟孳孳聲困擾到有出現精神性頭痛的問題。有時就連關窗也沒有用,甚至你戴上耳機,那個低頻聲音依然還在。

離開該區域就沒事了,甚至日後在台北師大路找了一個有放置台電變壓器的地下室住,也依然沒有像在超高壓電塔下令人生理與心理都極端的不舒服。

讚讚

原來如此,感謝版主回覆!

因之前出差,剛好那間辦公室正是在南電北送的高壓電纜下,印象中去辦公室都會覺得整個人不舒服,連續兩天八小時在那個環境! 因為只去幾次,無法確定是真的人不舒服還是心理作用!

讚讚